协会简介

协会简介

民间借贷法律风险知多少

原创 2017-05-16 李丹 吉林兢诚律师事务所

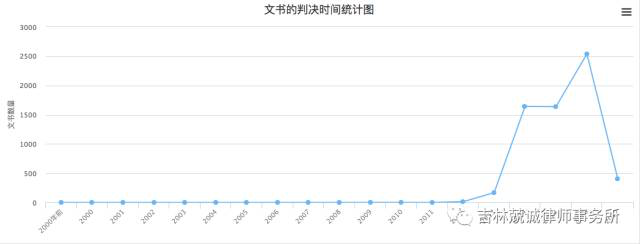

随着经济的发展,人们的闲散资金越来越多,同时相应的理财意识也日益增强,民间借贷随之兴盛起来,但由于人们法律意识淡薄,相关法律知识掌握不足,近几年民间借贷纠纷案件呈爆发性增长趋势,以吉林省为例,民间借贷纠纷案件的裁判文书数量增长趋势如下图(图表统计来源于openlaw裁判文书网站):

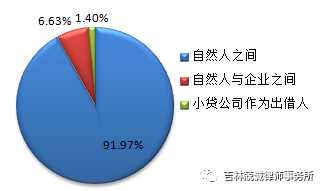

除近几年民间借贷纠纷案件增长外,纠纷案件主体也呈现出一定的规律性,具体数据可参考如下图(图来源于iCourt法秀民间借贷案例大数据报告):

究其原因在于,企业法人在处理借贷关系时,更加注重法律防范风险,对合同签订、担保设立等方面的风险防范能力及措施均优于自然人。

2015年8月6日,最高人民法院发布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下称“民间借贷司法解释),对于民间借贷的主体、法律关系的界定、合同效力、借贷事实的审查、利率、利息以及违约金等内容进行了详细规定。

作者拟以实际接触之案例,结合民间借贷司法解释的相关规定,对自然人之间的民间借贷的两个主要法律风险点进行简单梳理如下:

一、夫妻共同债务的认定

作者了解的尚未形成诉讼的案例概况:A于2015年12月31日出借给B20万元整,借条约定借款期限为一年即2015年12月31日至2016年12月30日,利率为年利率36%,无担保。还款期限届满,B无力偿还,A为保障自身权益,拟将该笔债务论证成夫妻共同债务,要求B的妻子作为共同债务人承担还款责任。

《婚姻法》第十九条规定:夫妻可以约定婚姻关系存续期间所得财产以及婚前财产归各自所有、共同所有或部分各自所有、部分共同所有。约定应当采用书面形式。夫妻对婚姻关系存续期间所得的财产以及婚前财产的约定,对双方具有约束力。夫妻对婚姻关系存续期间所得的财产约定归各自所有的,夫或妻一方对外所负的债务,第三人知道该约定的,以夫或妻一方所有的财产清偿。《婚姻法解释(二)》第二十四条规定:债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按照夫妻共同债务处理。但夫妻一方能够证明债权人与债务人明确约定为个人债务的,或者能够证明属于婚姻法第十九条三款规定情形的除外。

根据《婚姻法》及《婚姻法解释(二)》的规定,如果通过审查,借款确实发生在婚姻关系存续期间,而债务人夫妻没有实际约定财产制或虽然实行财产制但未于借款时明确告知债权人,一般均会被判决债务人及其配偶对债务承担连带清偿责任。

对此,律师建议:1、如出借人想要将债务作为“夫妻共同债务“进行处理,需在交付借款时,对借款人的夫妻关系进行调查,并要求借款人配偶共同签署借条,用增加共同债务人的方法来保障自身权益;2、如债务人不予将债务作为夫妻共同债务,则应在借条中明确约定为个人债务,或者向出借人出具约定夫妻关于财产制的约定或协议。

二、借款利率的认定

作者于不久之前了解到一类案例,债权人基于赚取利息为目的,向多位借款人提供借款,但事实上,在签订借条时,并未约定借款期间的利息,短的借款期限为20天,长的借款期限长达半年之久,那么对于未约定借款期间利息的(自然人之间的借贷关系),应如何处理呢?

《合同法》第二百一十一条规定:自然人之间的借款合同对支付利息没有约定或者约定不明确的,视为不支付利息。自然人之间的借款合同约定支付利息的,借款的利率不得违反国家有关限制借款利率的规定。

民间借贷司法解释第二十五条 借贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持。自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。

由此可以得出,当自然人之间未明确约定借款期间利息的,债权人主张借款期间利息的,法院是不予支持的,对此,本所律师建议,除传统的熟人之间借贷外,如方便约定借款期间利息的,一定要明确约定,否则自身权益很难得到保障。那么借款期间的利率应约定多少是法律允许的呢?

《关于人民法院审理借贷案件的若干意见》第六条规定:民间借贷的利率可以适当高于银行的利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍,超出部分的利息不予保护。

但,民间借贷司法解释第二十六条规定 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

由此,我们可以得出,银行同类贷款利率的四倍的规定已成过去式,正确的利率适用如下图所示:

另外,对于即约定了借款期间利率、又约定逾期利率,又约定了违约金或其他费用的,债权人是否可以全部按照约定主张权利呢?答案是否定的。

民间借贷司法解释第三十条规定 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

故关于民间借贷的利息相关问题,律师总结如下:1、对于自然人之间的借贷关系的,未约定借款期间利息的,债权人主张借款期间利息的,法院不予支持;2、即未约定借款期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予以支持;3、约定了借期内的利率,但未约定逾期利率的,出借人主张借款人自逾期还款之日起按照借款期内的利率支付占用期间利息的,人民法院应予支持;4、即约定逾期利率,又约定违约金或其他费用的,可以一并主张,但总计超过年利率24%的部分,法院不予支持。

对此,律师提示:出借人在给付借款时,尽可能的明确约定借期内的利率,如未约定借期内利率,主张逾期利率为年利率24%的,很难得到法院支持。

因本次篇幅有限,仅在此简单梳理一下在民间借贷实务中比较重要的两个法律风险点,有关民间借贷的担保问题、法律关系的界定问题,将会另行选择机会进行梳理,分析。

上一篇:“十一”小长假就要到了,想旅游的游客作为消费者,知道怎么维护自己的合法...

下一篇:母亲节到了! 女性权益大盘点